Исторически значительная часть СДП и чистого процентного дохода "Сургутнефтегаза" направлялась на пополнение денежной позиции компании. В последние три года компания выплачивала в виде дивидендов в среднем лишь 15% своих денежных поступлений, тогда как ее отрицательный чистый долг вырос с 36 млрд долл. на конец 2016 г. до нынешних 50 млрд долл. Текущий 2020 год – непростой, и мы считаем, что "Сургутнефтегаз" не сможет наращивать денежную позицию прежними темпами: доходная часть сократилась из-за низких цен на нефть и ставок по депозитам, а дивиденды должны вырасти на фоне ослабления рубля.

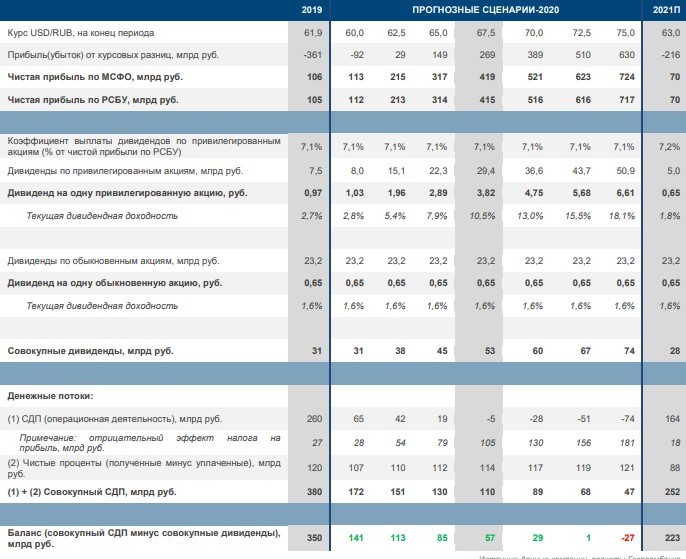

Дивиденды по привилегированным акциям в 2020 г., по нашим оценкам, увеличатся в годовом сопоставлении в четыре раза – до 3,82 руб. на акцию, что предполагает привлекательную дивидендную доходность в 10,5% (исходя из наших прогнозов обменного курса в 67,5 руб./долл. и средней цены Brent в 40 долл./барр.). Чистого процентного дохода будет более чем достаточно для покрытия дивидендных выплат, поэтому увеличение денежной позиции продолжится. По нашим расчетам, поступления денежных средств и дивидендные выплаты уравновешивают друг друга при курсе в 72,5 руб./долл. на конец периода (см. Таблицу 1).

Динамика обменного курса оказывает сильное влияние на чистую прибыль… Из-за существенной денежной позиции Сургутнефтегаза, номинированной в долларах (ее текущий размер – более 54 млрд долл.), чистая прибыль компании очень чувствительна к колебаниям обменного курса: когда рубль обесценивается по отношению к доллару, возникает доход от курсовых разниц, и наоборот. Рекордный доход от курсовых разниц в 846 млрд руб. (22 млрд долл.) возник в 2014 г., когда USD/RUB с 32,7 руб./долл. на начало года вырос до 56,26 руб./долл. к концу года. В текущем году мы ожидаем аналогичной динамики, но в гораздо меньшем масштабе (прогнозный доход от курсовых разниц – 269 млрд руб.).

...а следовательно и на дивиденды по привилегированным акциям. Согласно дивидендной политике компании, по привилегированным акциям выплачивается 7,1% чистой прибыли по РСБУ, что делает данные дивидендные выплаты в годовом сопоставлении достаточно волатильными. При этом размер дивиденда на одну привилегированную акцию не может быть ниже, чем на одну обыкновенную акцию. Это условие действовало в 2016 г., когда убыток по курсовым разницам в 439 млрд руб. (6,4 млрд долл.) привел к чистому убытку, и на одну акцию каждого из классов было выплачено по 0,60 руб. В дивидендной политике Сургутнефтегаза нет правила, регулирующего размер дивидендов по обыкновенным акциям, но компания обычно выплачивает по ним стандартно 0,65 руб./акц.

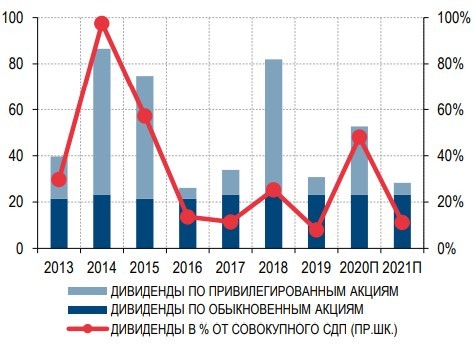

Хотя дивиденды по привилегированным акциям в 2020 г. должны вырасти в 4 раза, общий объем дивидендных выплат, по прогнозам, вырастет на 72% г/г ввиду большего числа обыкновенных акций.

СДП должен опуститься до нуля в 2020 г... СДП от операционной деятельности, как ожидается, в нынешнем году будет отрицательным из-за действия двух основных негативных факторов – снижения цен на нефть и объемов добычи, – влияющих на финансовые показатели Сургутнефтегаза. Кроме того, налог на прибыль в 105 млрд руб., связанный преимущественно с доходом от курсовых разниц, также негативно скажется на потоке денежных средств компании.

...но поможет процентный доход. В 2020 г. единственным источником притока денежных средств для Сургутнефтегаза станут выплаты процентов по депозитам. На Диаграмме 3 ниже, где мы приводим динамику ставок по долларовым депозитам, видно, что эти ставки снижались в последние годы из-за политики ФРС США. Тем не менее, благодаря открытым долгосрочным депозитам, которые преобладают в структуре депозитов Сургутнефтегаза, чистый процентный доход, как ожидается, составит более 100 млрд руб.

Поступление денежных средств будет превышать дивиденды до тех пор, пока рубль ниже 72,5 руб./долл. Наш анализ чувствительности показывает, что приток денежных средств будет превышать общий объем дивидендов в 2020 г. при всех сценариях, где валютный курс на конец года ниже 72,5 руб./долл. Таким образом, накопление средств на балансе компании вряд ли прекратится, даже несмотря на слабый год.

Компания фундаментально недооценена, но выплаты акционерам не растут. Текущая рыночная стоимость Сургутнефтегаза составляет только 46% его денежной позиции. В отсутствие более высоких выплат акционерам и улучшения корпоративного управления вероятность фундаментальной переоценки компании рынком крайне низка.

Автор: Бахтин Кирилл и Дышлюк Евгения, Мартынова Мария

"Газпромбанк"