Допустим, вы собираетесь взять в кредит крупную сумму. Вот вы читаете информацию в интернете, как это сделать с наибольшей выгодой. И натыкаетесь на такие понятия как «аннуитетный» и «дифференцированный» платеж. Сегодня постараемся разобраться, какой из них выгоднее.

Содержание статьи

Сравнение

В обоих случаях кредит делится на две части. Первая – тело, то есть сумма, которую вы непосредственно взяли в долг и получили на руки. Вторая – процент, являющийся вашей платой за услугу банка. В зависимости от типа кредита эти две составляющие по-разному комбинируются между собой.

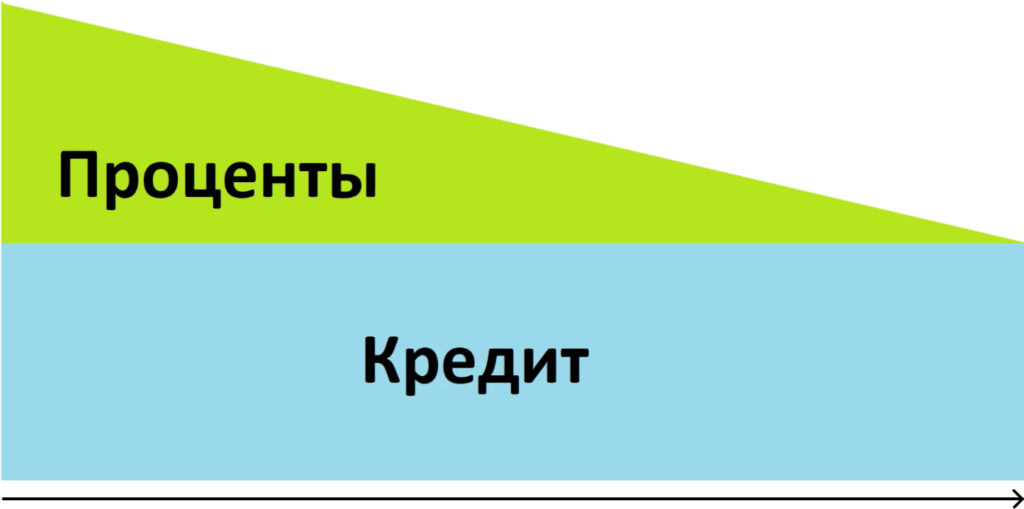

Аннуитетный

При аннуитетных платежах ежемесячная выплата остается стабильной. Банк просто складывает проценты и основу займа, делит на количество месяцев и показывает вам итог. Но в первую очередь банк будет стремиться забрать свою оплату, то есть погасить проценты, и только потом постепенно начнет засчитывать деньги в счет долга. Схематически это можно изобразить так:

Плюсы:

- Платеж разбивается на равные куски. Это удобно для тех, кто не имеет возможности переплачивать в первые месяцы. Можно заранее самому рассчитать свои возможности и каждый месяц откладывать одну и ту же сумму.

Минусы:

- Если появится возможность погасить долг досрочно, в этом не будет выгоды. Долг уже посчитан и разбит, и в любом случае придется выплатить полную его целиком.

- Конечная сумма получится больше, чем при дифференцированном платеже.

Дифференцированный

При этом виде платежа выплата каждый месяц отличается. На количество месяцев разбивается только тело, а проценты начисляются каждый месяц. То есть проценты будут постоянно снижаться (тело ведь уменьшается).

Схематически получится такая картина:

Плюсы:

- Общая задолженность в итоге меньше.

- Выплачивая тело кредита досрочно, вы снижаете и процент. Вопрос лишь в том, сможете ли вы это сделать.

Минусы:

- В первые месяцы объем долга выше. Это может стать проблемой, если кредит будет занимать весомую долю бюджета. Особенно когда речь идет об ипотеке.

- При прочих равных банк с меньшей вероятностью даст вам оформить больше денег под дифференцированный платеж. Мотивация простая – банку невыгодно выдавать займы по этой схеме. Поэтому чтобы подтолкнуть клиентов к аннуитетным выплатам, предлагается более крупная сумма займа.

Кредитный калькулятор

Проведем эксперимент. Зайдем в калькулятор Сбербанка и посмотрим, на каких условиях нам предложат контракт. По умолчанию тип – аннуитетный. Почти в 100% случаев в любом банке вам предложат аннуитетный платеж – им это выгоднее. Хотите поменять – говорите прямо.

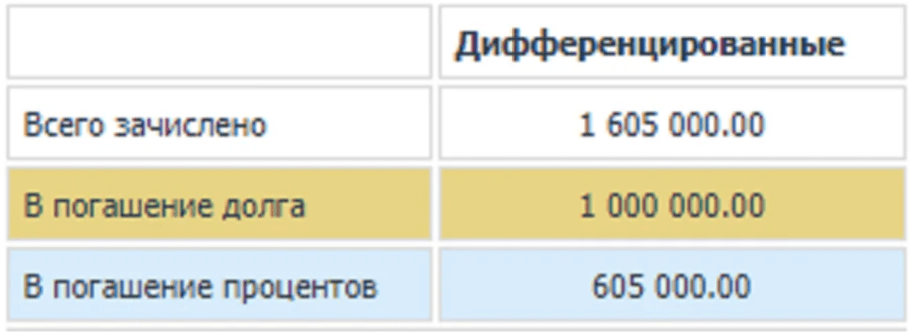

Итак, берем 1,000,000 рублей сроком на десять лет под 12%. Старт – декабрь 2018. Тогда переплата составит 73,77%. Причем первая половина тела кредита будет выплачена только в июле 2025.

Теперь отдельно ищем калькулятор дифференцированного кредита и берем займ на те же миллион рублей и десять лет. Получается на 132 тысячи дешевле. Разница ощутимая.

Итоги

Мы выяснили, что: во-первых, дифференцированные платежи всегда выгоднее аннуитетных, во-вторых, их намного сложнее оформить. Их еще иногда называют кредитами для обеспеченных людей. Ведь чтобы сэкономить, в итоге нужно быть готовым переплатить в начале. Теперь вы будете обращать внимание на этот пункт договора и по возможности требовать поменять тип займа.