При торговле на фондовом рынке необходимо обязательно уплачивать налоги. В ряде случаев это делает брокер, выступающий в качестве налогового агента, а иногда и сам инвестор. Есть способы и сэкономить на налогах.

Содержание статьи

Какие налоги нужно платить

При работе на российском фондовом рынке инвесторы платят налог в размере 13%. При этом взнос взимается исключительно при получении положительного финансового результата, т.е. когда инвестор получает прибыль – от дивидендов или курсовой разницы. При этом финансовый результат образуется только при продаже акций. Если вы купили акции, но при этом их не продали в конце года, то налог с них платить не надо – это так называемая «бумажная» прибыль.

Например, вы купили 100 акций Сбербанка по 195 рублей 1 февраля с комиссией в 2 рубля и додержали их до конца года. Они подорожали до 250 рублей, и вы имеете бумажную прибыль в 5500 рублей. Но пока вы не продадите акции, то налог платить не надо.

Если вы 20 декабря решили закрыть сделку, то придется уплатить налог: (250*100 – 195*100 – 2 – 2) * 0,13 = 714,48. Как видно, при расчете учитываются все расходы инвестора – главным образом, комиссии на приобретение бумаг.

Брокер самостоятельно рассчитывает все налоги и перечисляет их в фискальную службу, поэтому трейдеру не нужно ничего самостоятельно вычислять. Если только для проверки.

При выплате дивидендов взимается та же ставка – 13%. Брокер изымает ее до перечисления на счет инвестора, поэтому деньги придут уже «очищенные» от налога, и ими можно спокойно распоряжаться.

Нужно учитывать следующие моменты:

- Расчеты ведутся по принципу FIFO: First in, first out. Это означает, что если вы купили акции несколькими частями, а затем решили продать их, то сперва продаются те, которые куплены раньше. К примеру, вы приобрели 50 акций Газпрома по 250 рублей, затем еще 50 по 280 рублей, а потом решили продать 75 по 300. В таком случае налогооблагаемая база рассчитывается так: 75*300 – 50*250 – 25*280 = 3000. С этой суммы нужно уплатить налог 3000*0,13 = 390 рублей.

- Убытки и доходы, полученные по акциям, паям и облигациям, сальдируются, т.е. считаются вместе. В то же время расчет налогооблагаемой базы по инструментам срочного рынка (опционы и фьючерсы) ведется отдельно, так и по инструментам внебиржевого рынка.

- Брокер удерживает налог в момент выплаты дивидендов или продажи инструментов, либо в конце года. Если у инвестора на счете к этому моменту осталось достаточно средств, то налог будет списан без проблем. Если денег не хватит, то придется уплачивать налоги самостоятельно.

При работе с облигациями налоговая ставка такая же – 13%. Она платится с купона и с разницы между продажей и покупкой облигации. Например, вы купили 100 облигаций за 997 рублей с комиссией в 5 рублей и дождались ее погашения по оферте за 1000 рублей. Вам придется заплатить налога: (1000*100 – 997*100 – 5 – 5) * 0,13 = 37,7.

По купону взимается стандартная налоговая ставка 13%. Но если ставка купона превышает текущую ключевую ставку на 5 процентных пункта, то налог увеличивается до 35%. При этом 13% взимаются с суммы до ключевой ставки + 5%, а 35% – с суммы свыше этого значения.

Рассмотрим пример. Сейчас ключевая ставка равна 7,75%. Ставка по купону некой облигации составляет 15%. Т.к. номинал бумаги – 1000 рублей, то размер выплаты составляет 150 рублей. Налог будет рассчитываться так:

- 13% с суммы 127,5 (12,75%);

- 35% с суммы 22,5 (150 – 127,5).

Сумма налога: 127,5*0,13 + 22,5*0,35 = 24,45. Если купить 100 штук таких облигаций, то с каждой купонной выплаты эмитента брокер будет изымать в пользу налоговой службы 2445 рублей.

Варианты, как сэкономить на налогах

Есть несколько способов, как законным образом оптимизировать налоги. Их обязательно нужно применять для уменьшения налогооблагаемой базы и увеличения доходности своего брокерского счета. Вот эти способы:

- Удержание акций и паев свыше 3 лет. Это правило действует с 2014 года. Инвестору предоставляется налоговый вычет в размере 3 млн рублей за каждый полный год владения ценными бумагами. Например, если вы обладали акциями 4 года, то получите вычет в пределах 12 млн рублей.

- Удержание ценных бумаг, обращающихся вне организованного рынка, более 5 лет. Это паи, акции и облигации компаний, которые не находятся на фондовом рынке. Купить их можно, как правило, непосредственно у эмитентов. Важно, чтобы компания была российская, т.е. более 50% ее активов находились в РФ.

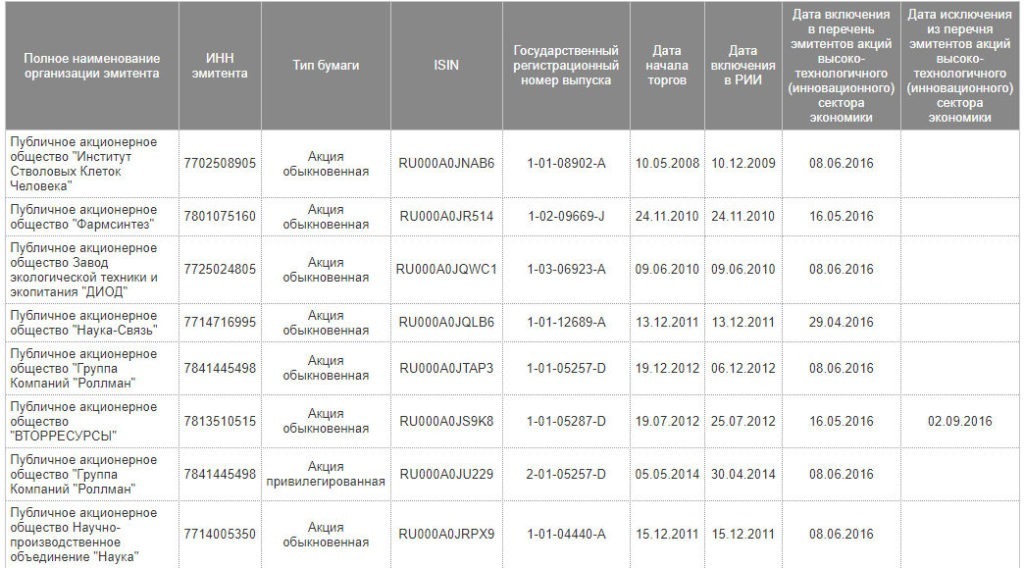

- Удержание акций высокотехнологичных компаний более 1 года. Их список можно просмотреть на сайте Московской биржи. Всего их 8 – это «Фармсинтез», Завод ДИОД, «Наука-связь», Роллман и др. Нулевая ставка для этих акций действует с 2015 по 2022 год.

- Приобретение ОФЗ и корпоративных облигаций, эмитированных после 2017 года. Нулевая ставка действует только на купоны – с разницы между ценой покупки и продажи налог заплатить придется всё равно. При этом, если ставка по купону превышает ключевую ставку Центробанка на 5 процентных пункта, то придется с суммы превышения заплатить налог в размере 35%.

Есть еще два способа оптимизации налогов, которые строит выделить в отдельный раздел.

Перенос убытков на следующие годы

Если инвестор по итогам текущего года потерпел убытки, то он может в следующем году уменьшить налогооблагаемую базу на размер этих потерь. Например, в 2016 году инвестор потерял на акциях 50 тысяч рублей, а в 2017 году заработал 100 тысяч. В 2016 году он не платит налог, так как финансовый итог отрицательный, а в 2017 должен заплатить 13 тысяч (13% от прибыли). Но, применяя правило переноса убытков, он платит всего 6,5 тысяч рублей: 0,13* (100000 – 50000).

Некоторые инвесторы специально закрепляют убыток под конец года, чтобы зафиксировать отрицательный финансовый результат и в будущем иметь возможность уменьшить налогооблагаемую базу. Дело в том, что до момента продажи акции ни убыток, ни прибыль не засчитываются.

Например, инвестор приобрел 10 акций Яндекса за 1200 рублей и 50 акций Алросы за 210 рублей. В конце года акции Яндекс подорожали до 1900 рублей, а Алросы, напротив, упали до 140 рублей. В результате бумажная прибыль по акциям Яндекса составила (1900 – 1200) * 10 = 7000 рублей, а бумажный убыток по Алросе (210 – 140) * 50 = 3500 рублей.

Несмотря на то, что в принципе инвестор отработал в плюс, он может продать только Алросу. Тогда фактически он закрепит свой убыток в 3500 рублей и перенесет его на следующий год. Убыток можно «растянуть» на срок до 10 лет.

Многие инвесторы после продажи тут же покупают акции обратно. Размер комиссионных оказывается не такой большой по сравнению с выигрышем в плане экономии на налогах.

Важно отметить, что продажа с последующей покупкой без последствий для трейдера возможна только на российском рынке. На Западе такие действия приравниваются к мошенничеству, и брокер может просто не засчитать сделку.

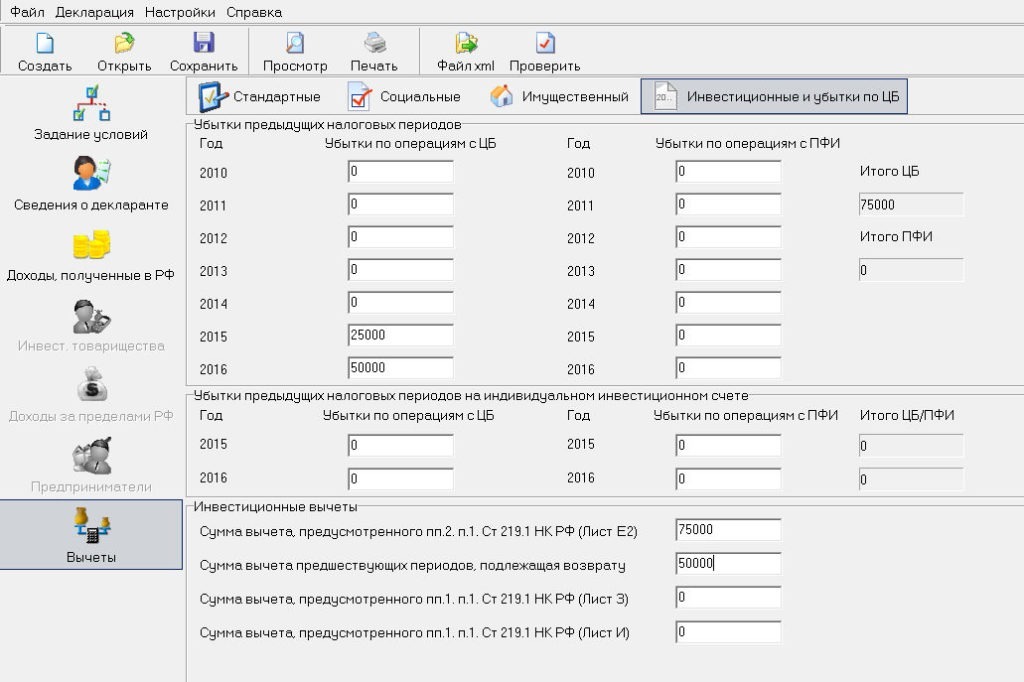

Получение налогового вычета по ИИС

Другой вариант сэкономить на налогах – получить налоговый вычет по индивидуальному инвестиционному счету. Это специальный счет, который может открыть любой россиянин – но только в единственном числе.

Фактически это тот же брокерский счет, но находящийся на особом налоговом режиме. Во-первых, все перечисленные выше льготы, касающиеся срока удержания бумаг, не действуют. Во-вторых, по счету предусмотрена два особенных типа налогового вычета:

- А – на сумму внесенных средств. Например, вы поместили на счет 100 тысяч рублей. Следовательно, вы можете вернуть 13% от этой суммы. Условия: счет «отработал» три года (хотя вычет можно забирать уже с первого года, но если вы закроете ИИС, то деньги придется вернуть) и у вас есть налогооблагаемый доход (например, зарплата). В таком случае вы фактически вернете уплаченный НДФЛ.

- Б – на доход. Инвестор получает освобождение от уплаты НДФЛ по всей полученной прибыли, в т.ч. купонов и дивидендов. Этот вариант подходит для активным трейдеров, которые часто совершают сделки и получают неплохую прибыль. Для получения вычета счет должен быть активным не менее 3 лет.

Можно выбрать только один из типов вычетов – совмещать обе налоговые льготы не получится. Поэтому инвестору следует заранее прояснить для себя, какой тип фискальной преференции ему более выгоден.

Важно: ИИС открывается только в рублях, но на него можно приобрести как российские, так и иностранные активы. Однако купить инструменты срочного рынка и паи ПИФов не получится.

Особенности налогообложения при покупке зарубежных акций

При торговле иностранными акциями через российского брокера полученная прибыль и дивиденды облагаются налогом в 13% по тем же принципам, что при работе с российскими. Но есть одна особенность.

Поскольку иностранные акции эмитированы в другой валюте (доллары, евро), то при вычислении налогооблагаемой базы расчеты ведутся в рублях. В результате может образоваться ситуация, когда курс акций уменьшился, но за счет роста курса доллара образовалась прибыль в рублях, и с нее придется платить налог. И, наоборот, при ослаблении курса доллара относительно рубля может образоваться убыток, даже если курс самой акции возрос.

Например, инвестор приобрел 1 акцию Apple за 150 долларов при курсе доллара 55 рублей. В рублях цена покупки – 150 * 55 = 8250. Затем акция подешевела до 140 долларов, но курс возрос до 60 рублей. Цена продажи – 140 * 60 = 8400 рублей. Несмотря на то, что в долларах доход уменьшился, у инвестора образовалась прибыль в рублях, и он должен будет уплатить налог в размере 0,13 * (8400 – 8250) = 19,5 рублей.

Также необходимо учитывать, что для нерезидентов налоговая ставка в США равна 10%. Брокер изымет эту сумму и переведет в бюджет США. Но в России ставка равна 13%. Следовательно, инвестору необходимо будет самостоятельно доначислить 3% в российский бюджет. Расчеты нужно будет произвести самостоятельно – или попросить рассчитать брокера.

Важный момент: для подтверждения статуса налогового нерезидента инвестору нужно будет подписать форму W-8BEN. Если этого не сделать, то налоговая ставка будет равна 30%. Ее рассчитает и изымет брокер.

Если торговать через иностранного брокера, то налоги нужно будет платить по законодательству той страны, где брокер официально зарегистрирован.